こんにちは。

週4日、1日15分を4カ月間続けて簿記3級の資格を取得した「やってみよう」です。

この記事では、簿記3級を取得する方法を自分の体験談をもとに紹介します。

簿記3級はビジネスマンにとって必須のスキル。

会社の経営状況を把握するのに役立つほか、将来、自ら会社を設立するときの基礎知識として役に立ちます。

そんな簿記3級を4ヶ月で取得できる方法をお伝えします。

継続するためのコツ

私は週4日、1日15分の勉強で簿記3級を取得しました。

その期間約4ヶ月。たった4ヶ月だけど、されど4ヶ月。

4ヶ月を継続するのにはなかなか根気がいりますね。

そんな時にとても重要になるのが、継続するための情熱。

なんで自分は簿記3級をとりたいのか?これを勉強を始める前にきちんと認識しておくことが継続の秘訣です。

まずは「夢」を明確にして、その夢を達成するのに必要なことかどうかを徹底的に考えました。

夢から自分のこれからの行動を考える良い方法がありますが、これば別記事で紹介していますのでココを参考ください。

さて、話を戻します。

私の場合、将来豊かな老後を過ごしたいといった夢があり、そこから60歳でサラリーマンをやめ、自分で会社を設立する、そのために簿記の知識が必要。といった感じで、簿記3級の取得に向けて継続的に勉強ができました。

この夢につながる行動が簿記3級の取得でしたので、継続して勉強を続けられました。

みなさんも、なぜ、簿記3級の資格を取得したいのかを、よく理解して勉強にとりかかりましょう。

勉強する場所

私は週4日、1日15分の勉強を車の中で4カ月間続けました。

朝、会社への通勤はマイカー通勤なのですが、8時30分業務開始に対し、会社の駐車場に8時に着くように家を出ました。

駐車場から職場へは15分歩かないといけないので、15分を車の中で自由に過ごせるわけです。

この15分、車のナビでテレビを見たり、スマホでネットサーフィンしたりしたい時間帯ですが

そこをぐっと我慢し、15分間勉強を続けました。

夢を達成したいから、スマホの誘惑にも負けず勉強を継続できたのです。

受験は2回受ける

簿記3級の試験には1発で合格したいところですが、簿記3級の試験は難しくはないものの、出題数が多く、時間との勝負になります。計算ミスしようものなら命とりです。

今はネット試験といった制度もありますが、結局は、その会場まで足を運ぶ必要がありますので、

私は普通の受験を受けました。受験会場まで行き試験を受けたのです。

受験会場は独特な雰囲気があり、また、いくつか受験会場でのルールがあります。

たとえば、スマホとリンクできる腕時計はずす。外していなかった場合は、以後、受験資格がなくなる。といったようなものです。

写真付きの身分証明書も机の上に出しておく必要があり、替え玉受験対策もされています。

こういった、受験会場での雰囲気を事前に味わっておくことで、2回目の受験で余裕をもって望めます。

私は勉強1カ月で1回受験し、42点でした。

合格点は70点ですので不合格です。

2回目は84点で、難なく合格できました。

勉強に適したテキスト

私が使用したテキストは↓の2つのす。

幅広くテキストに手を出すのではなく、2冊のテキストを徹底的にやりこむことで簿記3級に合格しました。

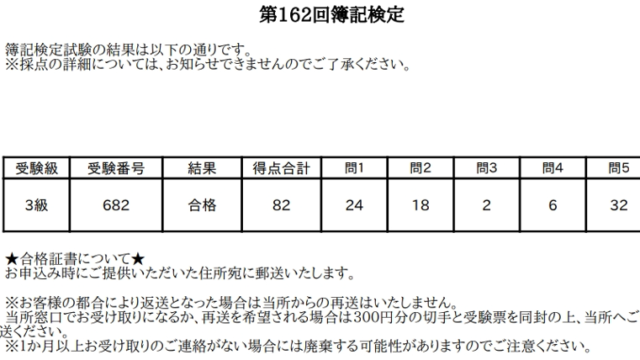

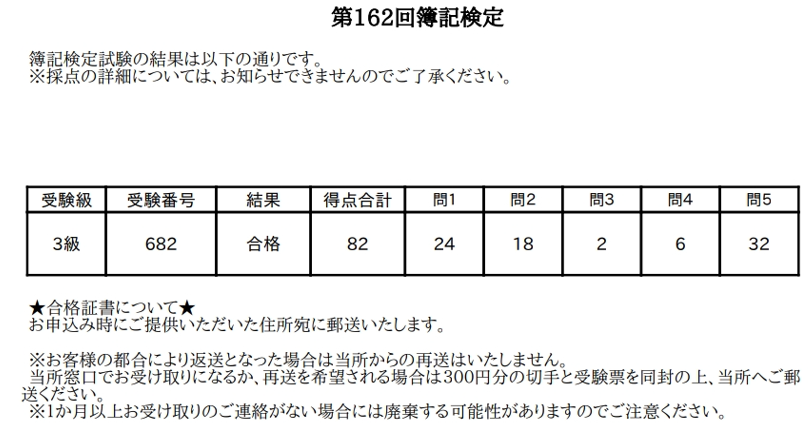

簿記検定合格証

合否はネットで確認できます。

試験問題は全部で5題で、問1は30点満点、問2は20点満点、問3と4で10点満点、問5で40点満点の計100点満点となります。

合格すると下記の簿記検定合証書が郵送されてきます。

まとめ

いかがだったでしょうか。これであなたも4カ月後には簿記3級合格間違いなし!

以下の手順で、ビジネスマンの基礎、簿記3級を自分のものにしましょう。

① 簿記3級を勉強する目的を自分なりに理解する。

② その次は、勉強場所を確保する。

③ テキストを2冊決める。

④ ほかのテキストには手を出さず、徹底的に2冊をやりこむ。

⑤ できれば1回練習受験を挟む。

⑥ 週4日、1日15分、4ヶ月後には簿記3級の資格が取れる

これを覚えると効果的

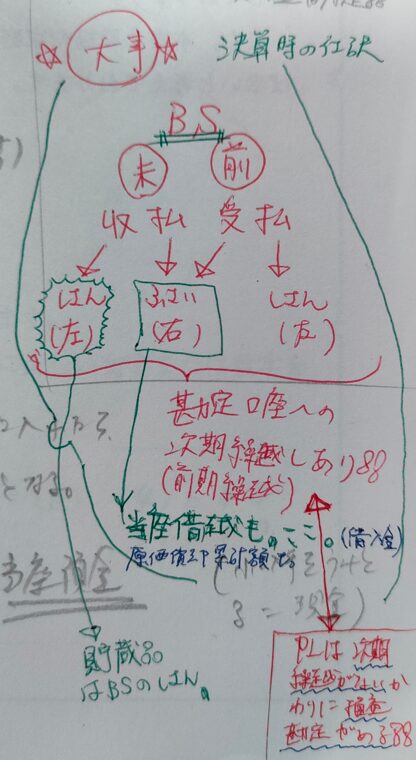

貸借対照表(BS)で使う間違いやすい勘定科目

ちょっと勉強しだすと、

前払、前受、未払とか、もうごちゃごちゃになりますよね。

これら勘定科目はBSの資産や負債に該当しますが、覚えるのが大変。

そこで、↓に貼った写真を丸覚えするのが効果的です。

・前払〇〇:BSの資産(左側)

・前受〇〇:BSの負債(右側)

・未払〇〇:BSの負債(右側)

・未収〇〇:BSの資産(左側)

上記、4つは勘定口座への次期繰り越しあり。また、

・借入金、当座貸越:BSの負債(右側)

・貯蔵品:BSの資産(左側)

となります。

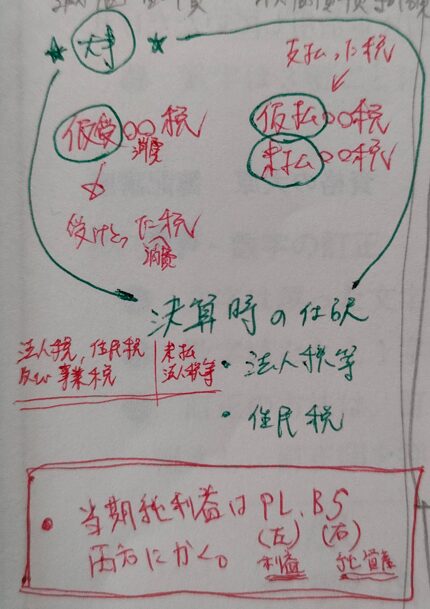

↓の写真は決算時の仕訳に大いに役に立つので、

自分なりに書き写して頭に入れておきましょう!

貸借対照表(BS)で使う間違いやすい税金勘定

決算時の仕訳について、税金もややこしいですね。

↓の写真で、自分なりに考えて暗記しましょう。

・借受〇〇税:BSの資産(左側)

・仮払〇〇税:BSの負債(右側)

・未払〇〇税:BSの負債(右側)

また、当期純利益はPLにもBSにも同じ数字を入れましょう。

PLは左側(利益)、BSは右側(純資産)に振り分けられます。