こんにちは「やってみよう」です。

「年収800万円もあるのに、税金でガッツリ持っていかれてしまう…」そんな悩みを抱えていた私は、節税目的で不動産投資を始めました。

結果として──

わずか1年でボロ戸建て2棟を購入・運用し、月10万円の家賃収入を得ながら、年間40万円の税金還付にも成功。

表面利回りではなく、実質利回りで10%超という現実的な成果を出せたのは、「節税」と「キャッシュフロー」を意識して物件を選んだからです。

この記事では、私自身の体験をもとに、「会社員が不動産投資で節税するために、やっておくべきこと」を具体的に解説します。

あなたも同じ悩みを抱えていませんか?

「年収800万円もあるのに、手取りが思ったほど残らない」

「このまま働き続けても、税金と社会保険料で毎年ガッツリ引かれる…」

そんな悩みを抱える中年会社員は少なくありません。実は私も、まさに同じような悩みを持っていた一人です。

年収800万円(所得は600万円)で源泉徴収額はなんと70万円に、、、稼ぎの10%超は所得税などで持っていかれている状況でした。

税金たけぇ〜と考えていたある日、同じ会社に勤めていて不動産会社へ転職した元同僚から「不動産投資で節税できる」という話を聞き、興味を持ちました。

そしてさまざまなことを調べ、実践して、結果が出た今、今から紹介する5つの事前準備がとても重要でした。

なぜ年収800万円の会社員こそ不動産投資で節税すべきなのか?

年収800万円以上の会社員は、累進課税の壁に直面しています。ざっくり言うと、所得が上がるほど税率が上がる制度で、住民税や社会保険料も加えると手取り率はかなり低くなります。以下に示した通り、年収800万円であれば、200万円は税金を取られています。

- 🔴年収800万円の会社員の年間手取りは約597万円、月々の手取りは約49.7万円

- 🔴年間の税金・社会保険料の合計は約203万円

- 🔴そのうち所得税・住民税は合わせて年間約87万円前後

ところが、不動産投資をしているとこの税金に対してこんなメリットがあるのです。

- 🔴減価償却による所得圧縮(経費にできる)

- ➡️収める税金の額が減る

- 🔴青色申告による65万円控除

- ➡️収める税金の額が減る

- 🔴家賃収入を法人に入れて節税するスキームも可能

- ➡️収める税金の額が減る(今回の記事ではここは対象外)

ポイントは、不動産投資をすることによって、

- 🔴毎月のキャッシュフローが増える

- 🔴節税で年間40万円程度の還付金を受けることができる

- 🔴定年退職後の収入源にできる

が達成できることです。

📌 POINT:不動産投資=資産運用+節税+将来の収入源

一方でデメリットもあります。それは、

- 🔴不動産投資するための初期費用が必要(最低でも数百万円)

- 🔴設備のメンテナンス代が必要

といったことです。ですが、これら費用は利益から捻出/補填できるようになるので一時的なものと考えておいて良いでしょう。

不動産投資を始める前にやっておくべき5つの準備

残念ですが、何も勉強せずに不動産投資に手をつけると必ずぼったくりに合います。少し辛いですが、数ヶ月間は勉強する時間を捻出して知識をつけておきましょう。

早く投資したい気持ちをグッと抑えて、少なくともここに書いてあることは知識として持っておきましょう。

1. 自分の資金状況を見直す

これが一番大事です。

実際、自分には不動産投資に使える余剰資金がいくらくらいあるのか?この見極めが非常に大事になります。これを見誤ってしまうと、日常生活が立ち行かなくなることもあるため、きちんと計算しておきましょう。結論、最低限、現金300万円があればスタート可能です。

私の場合、不動産投資に失敗して仮に800万円を失っても生活は困窮しない、といったことをまず見極めました。順を追って具体的に解説します。

- 🔴まず、月々の生活費をできるだけ正確に把握する。これを割り出すために家計管理アプリの「マネーフォワードME」を使用。これにより、

- ・月間の平均支出は40万円、年間で360万円の支出

- ・突発費用として100万円を確保すると、年間460万円の支出。

- ・年間手取り600万円なので、600ー460=140万円/年が貯蓄可能。

- ということが見えてきました。

- 🔴次に、ファイナンシャルプランナー(FP)に上記データを見せ、自分の家族構成、保険加入状況などから、年間生活費用の見積もりが妥当なものなのか、それとも甘いのかを相談。この相談で、年間どのくらいの現金が手元に残るかを精緻化します。

- 特にお子さんのいるご家庭は要注意!!お子さんには思わぬところでお金がかかりますのでFP相談が必須です。無料なので必ず活用すること。これが不動産投資成功への秘訣です。

- 🔴FP相談の結果、年間の生活資金を精緻化でき、余剰資金を割り出せたと思います。では、不動産投資できる金額を計算してみましょう。

- 【年間余剰金✖️3年+現在の貯蓄額】

- これが現時点で自分が不動産投資できる最大の投資額と言うことを肝に銘じておきましょう。

- 🔴ちなみに、私、年間140万円貯蓄可能と考えいましたが、子供の教育費、衣服費、家電買い替え、車買い替えなどの見積もりが甘く、FP相談の結果、年間100万円弱の貯蓄が関の山ということを知りました。

- そのため、私ができる不動産の投資額は

- 100万円✖️3年+500万円=800万円

- という結果になりました。この額を超えない投資であれば、もし仮に不動産投資に失敗しても日々の生活にはノーダメージというわけです。

- また、年間余剰金に3年を掛けたのは、もし、借金して不動産購入した場合でも、3年以内でローンを返せるぐらいの潤沢な資金繰り計画でないと生活が脅かされるから、という理由によります。

私も活用したおすすめのFP相談は⬇️。もちろん無料。なお、相談中に保険の契約を勧めてきても断って大丈夫です。知りたいのは、年間の生活費。ここをしっかりと相談できるように、事前にマネーフォワードMEなどの家計管理アプリで月々の生活費を把握しておきましょう。

リンク準備中不動産投資できる額を把握し、それ以上投資にお金を注ぎ込まなければ、どんなに不測な事態が起きても生活に困窮することはありません。FP相談は無料ですので、きちんと相談して、自分で安心を確保して不動産投資へ臨みましょう。

2. 基礎知識を身につける

本記事の目的は不動産投資による節税です。ですので基礎的な税金の勉強はしておきましょう。オススメの1冊は「【改訂版】本当の自由を手に入れる お金の大学」です。

この書籍の税金のページをしっかり読み込み、自分がどのような税金を支払っているか、特に源泉徴収について学んでおきましょう。何度でも読み返すことになるので、電子版ではなく冊子版を強くお勧めします。

肝は「会社から源泉徴収されている所得税などを取り戻すため、不動産投資で支払った費用を経費で落とす」ということです。

税金は課税所得にかかります。

【課税所得=収入ー控除ー経費】

自分の課税所得がどれくらいになるかは計算できるくらいになりましょう。それを勉強できる本がこの「お金の大学」。

会社員だから年末調整しているので関係ない。そう思っているあなた。それは妄想です。そんな考え方は今すぐ捨てましょう。経費の取り扱いは後述します。

次に重要なのは物件の見極め方。必ず3冊は本を読みましょう。勉強もせずに不動産投資をするとほぼ100%の確率で不動産会社からのぼったくりにあいます。一番のおすすめは「地方・ボロボロ一戸建て 超高利回り不動産投資法」。

地域最安値で物件募集するコツやノウハウが満載です。こちらも冊子版を強くお勧めします。

最後に不動産投資セミナー。まずは資料請求だけでも良いので取り寄せてみましょう。今後、投資用物件の資料をたくさん請求していく事になります。

セミナーの資料請求すらできないようでは、不動産会社への投資用物件の資料請求もできません。

もちろん無料です。複数の資料を取り寄せ、少なくとも1つのセミナーに参加して、不動産投資の勉強をしておきましょう。オススメのセミナーをいくつか貼っておきます。

⬇️おすすめ不動産投資セミナーの資料請求⬇️

不動産投資の一括資料請求【Oh!Ya(オーヤ)】⬇️おすすめ不動産投資セミナー⬇️

あなたに合った不動産投資ドットコム⬇️おすすめ不動産投資セミナー(女性向け)⬇️

女性のためのマネーセミナー | 参加無料3. 節税額をざっくり試算する

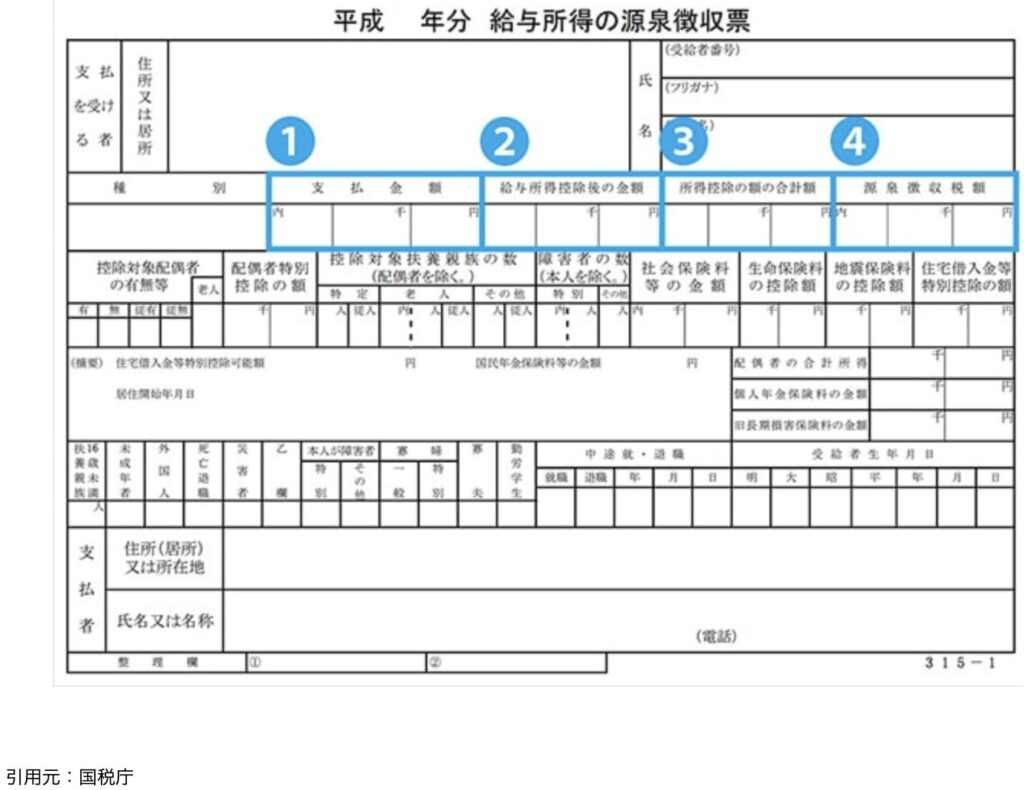

自分の税金の金額を知ることは重要です。毎年12月末に貰う会社からの源泉徴収票を準備しましょう。④の欄が、1年を通して徴収された源泉徴収額です。年収800万円の方は50〜70万円程度が記載されていると思います。これは税金として持っていかれているお金ですので、これを不動産投資の経費を活用して還付を受けるようします。

実際に、年収/経費/物件取得時の減価償却/リフォームなどの経費をを入れて、節税還付額をシミュレーションしてみましょう。。。といきたいところですが、これには会計ソフトを導入して、年間の年収、経費、減価償却を仮入力してみることが必要です。

オススメのソフトはクラウド型の「マネーフォワードクラウド会計」か「freee会計」。税金還付を受けるために税務署への電子申請(確定申告)が必要ですが、どちらかを導入しなければ電子申請ができません(電子申請でないと65万円の青色申告特別控除が適用されません)。

これら会計ソフトは年間1万円〜1.5万円程度の費用です。不動産を購入できる資金を持っている人であれば特に問題とならないくらいの費用です。もちろん経費にできます(ちなみに、機能は制限されますがマネーフォワードクラウドは無料で会員登録できます)。

必要経費と割り切り、先んじて必要なものに投資をしないと、これから自身でやる不動産投資で失敗する可能性が高くなります。事前投資のマインドは大切にしておきましょう。

⬇️クラウド型の会計ソフト「マネーフォワード」⬇️

クラウド型会計ソフト マネーフォワード クラウド会計⬇️クラウド型の会計ソフト「freee会計」⬇️

まずは無料でお試し【freee会計】会計ソフトを導入したら、まずは以下の項目に数字を入れて税金還付の計算をしてみましょう。以下の数字は、500万円のボロ戸建を1軒購入したときにざっくり発生する費用です。

・減価償却費(とりあえず50万円)

・開業費(とりあえず50万円)

・経費(とりあえず50万円)

・不動産収入(初年は0円)

・会社員としての所得/年間手取り(とりあえず600万円)

・課税所得は600ー50✖️3=450万円

ここで課税所得の差を計算してみると

【600ー450=150万円】

年収800万円の方は、ざっくりですが課税所得に30%をかけると税金が算出されます。

差額の課税所得は150万円ですから、150✖️30%=45万円の税金が還付される計算となります。

4. 法人化も視野に入れてみる

法人で不動産賃貸業を経営し、年商800万円を維持することで最大限節税できる方法があります。マイクロ法人を設立し社会保険料を最大限に下げる手法ですが、この記事では割愛します。怪しく思う方もいるかもしれませんが、違法ではありませんし、グレーゾーンということもありません。

こういう手法があることは知っておきましょう。不動産投資が軌道に乗った時、とても使えるツールとなります。

5. 実際に物件を見に行く

私も「地方のボロ戸建」を何件も見て、270万円の築古物件を購入しました。リフォーム費用100万円、家賃月5万円で入居決定。実利回りは10パーセントを超えます。この体験から得た『見るべきポイント』は以下のとおり。

①壁紙/クロスは自分で貼るという覚悟を持っておくこと。➡️この覚悟は、リフォーム費用の削減に寄与します。ユーチューブの動画だけで十分に学べます。

②未登記面積がある。➡️値下げ交渉の材料に使う。

③天井のシミを見つけたら雨漏りを疑う。➡️値下げ交渉の材料に使う。

④近くに小中学校やバス停がない。➡️ないなら立地悪として値下げ交渉の材料に使う。

です。詳細は以下の記事にまとめていますので参考にされてください。

また、リフォーム(壁紙やクロス貼り)でよく使われる道具を紹介しておきます。これら一式、事前に揃えておきましょう。3000〜4000円程度で揃います。

どうしてもリフォームは苦手という方は、内装リフォームの無料現地調査申込みもお勧めです。私も2軒目のボロ戸建投資で利用しました。

リンク準備中リフォームの一括見積もりサイトもお勧めです。

リフォームするならリフォームガイド「いきなり買うのは怖い」という人へ:不動産クラファンという選択肢

🔴「物件を見る時間がない」

🔴「ローンを組むのが不安」

🔴「小額から試してみたい」

という方もいるかもしれません。そんな方には、不動産クラウドファンディングという選択肢があります。月1万円から始められて、運用益+配当も狙える不動産投資です。おすすめ不動産クラウドファンディングの1つが「SOLS(ソルス)|不動産クラウドファンディング」です。

◆SOLS(ソルス)とは◆

多大な資金と手間が必要な不動産投資を簡単に少額から始める不動産クラウドファンディングです。20年以上にも渡り不動産の買取販売や大家として、物件を管理してきた不二興産が運営。大手ならではの目利きで様々なファンドを展開しています。

「リンク準備中山分けエステート」

不動産投資で節税するには「準備」と「行動」の両方が必要

以上、年収800万円の会社員が節税目的で不動産投資をやる前にやるべきこと5選について説明しました。まとめると以下のようになります。

①自分の資金状況を見直す。

➡️家計管理アプリで月々の出費を把握する。その後、無料のファイナンスプランナーに年間支出額の精緻化を相談する。

②基礎知識を身につける。

➡️書籍を読む。不動産投資セミナーの資料請求する。

③節税額をざっくり試算する。

➡️会計ソフトを導入する。マネーフォワード会計かfreee会計がお勧め。

④法人化も視野に入れてみる。

➡️マイクロ法人設立という節税方法があることは知っておく。

⑤実際に物件を見に行く。

➡️壁紙/クロス貼りの道具は揃えておく(リフォーム一括見積もりサイトも使える)。未登記あり、小中学校なし、バス停なしは値下げ交渉にかなり有効的に使える材料であることを知っておく。

年収800万円の会社員こそ、税金対策が大きな武器になります。まずは資金と知識を整えて、小さく始めましょう(ボロ戸建投資がお勧め)。自信がない人はクラファンで「不動産の感覚」を体験するのもアリです。

有料の書籍(といっても数千円)と、無料のセミナー資料請求、FP相談、クラファン登録から、未来への一歩を踏み出してみませんか?

不動産投資でお金持ちの仲間入りをしていきましょう^^